MOMOのお家の火災保険を見直したら、同じ保証内容で年額12万近く安くなりました。

今までの支払額が悔やまれます・・

もうほんと、

保険をちゃんと把握してなかったMOMOのミスです。

FPの卵としてダメですね~

でもまあ途中で気付いただけでよしとします。

さて、火災保険に入ってる方に質問です。

どんな補償に入っていて、年額いくら払ってますか?

ハイ、言えない人~?

ヤバいですよ!(お前が言う)

これね、生命保険より更に把握していない人断然多いと思います。

MOMOはまさにそれでした。

今回は自分の覚書のため、どうして火災保険見直しをしたか、一括見積りの際にどんな情報が必要か、見積依頼後に電話やメールでの勧誘攻撃が来たのか、何日後にどんな結果が来たか、体験したことを細か~く書いておきます。

見積書は各社いくらになったか、その証拠画像も添付してあります。

![]()

こんにちわMOMOです!

ママナースファイナンシャルプランナーです!

意味不明な方はプロフィールをどうぞ!

スポンサードサーチ

目次

気付かず損し続けていた・・

きっかけはファイナンシャルプランナーを受験するための講義でした。

【火災保険の年額平均】

8,000円~30,000円

先生がさらっと言ったこの言葉に違和感。

ん?

え?!3万?年額で??

うち年額17万くらいじゃなかったっけ!!

もうその後の講義は一切耳に入りませんでした。(おい)

だって差額がすごすぎ!

うちは家を建てた時に入ったきりの火災保険。

某巨大農業協同組合の共済保険です。

勝手に引き落とされるし、年1回しか引き落とされないから、契約した後すっかり忘れ去っていて見直したことなんてない!

勧められるがままに入った年間約17万・・・

掛け捨てじゃないのですが、それを差し引いたとしても調べれば調べるほどおかしい!高すぎる!ということが判明しました。

(講義中ネットで調べまくり)

ていうか、掛け捨てではなく戻ってくる保険はほとんどが最終的にこちらが損をする仕組み。

これもファイナンシャルプランナーの授業で習ったことです。

しかも!

日々刻々とたくさんの火災保険の商品が発売されていて、数年前に入っていたものと同じ補償内容でも安くなっている!

保証内容すら言えない人が多すぎる

これもファイナンシャルプランナーの先生が言っていたことです。

◎保険の内容を理解していない・・・30%

◎義理で勧められるがまま保険に入った人・・・59%

はい、ごめんなさい両方私です。

こんなのバカみたいにもったいない!

無駄無駄無駄!

とにかく、今すぐに見直さなければ!

帰りの車で旦那に報告。

帰ったら即会議することになりました。

スポンサードサーチ

一括見積りサイトの発見

一社ずつチェックするのは大変すぎで2件目であきらめ。

火災保険で調べていたら、一度の入力で10社一括見積できるサイトをみつけました。

使った一括見積サイトはイッカツという会社が運営しているこちら。⬇

見積依頼する10社とは・・

AIG損害保険株式会社/損害保険ジャパン日本興亜株式会社/三井住友海上火災保険株式会社/セコム損害保険株式会社/東京海上日動火災保険株式会社/日立キャピタル損害保険株式会社/あいおいニッセイ同和損害保険株式会社/日新火災海上保険株式会社/Chubb損害保険株式会社/朝日火災海上保険株式会社

旦那が、

『保険会社から電話やらメールがわんさか来たら嫌だなあ』とかいってましたが、私はそんなこと気にていられません。

『はあ?そんなこと言ってる場合?!』

『年額17万が安くなる方が大事!』

『とりあえずやってみよ!』

『ダメなら断りゃいいんだから!』

『簡単だよ、辞めますって言えばいいんだもん』

『嫌なら私が言うよ』

我々夫婦のいつものパターン。

押す私に押される旦那。(笑)

そうまくしたててぽちっと一括見積してみました。

追記)

他にも火災保険の見積もりをしているところがありました。

◎価格コムさん

◎インズウェブさん

私の場合はイッカツの一括火災保険見積もりでしたので、以下はそのサイトでの詳細情報です。

イッカツ申し込みの際に必要な情報

最初の質問

①住宅は購入or既存?

②住んでいる都道府県

③住んでいる市

ステップ1建物について

①建物の種類(戸建てorマンション)

②建物の構造(木造or鉄骨など)

③建物の設備(オール電化・太陽光など)

④延べ床面積

⑤完成した年月日

ステップ2補償の希望

①希望の保証年月日

②保険期間(最長10年)

③地震保険の希望有無

④耐震構造(等級)

⑤建物の保険金額(分からなくてもOK)

⑥家財保険の希望の有無

ステップ3見積書の送付先

①名前

②電話番号

③メールアドレス

④住所

スポンサードサーチ

恐れていた勧誘電話・メール攻撃は・・

電話でのしつこい勧誘がガンガン来ることを構えていましたが、申し込みの確認電話のみ。

保険会社からは一切何もなし。

見積が来た後も電話連絡やメールが来るなんてことは一度もありませんでした。

構えていただけに拍子抜けでした。

見積書が届いた!

申し込みから見積到着まで土日挟んで6日ほどかかりました。

送られてきたのは4社!

さあ・・どうなの?!

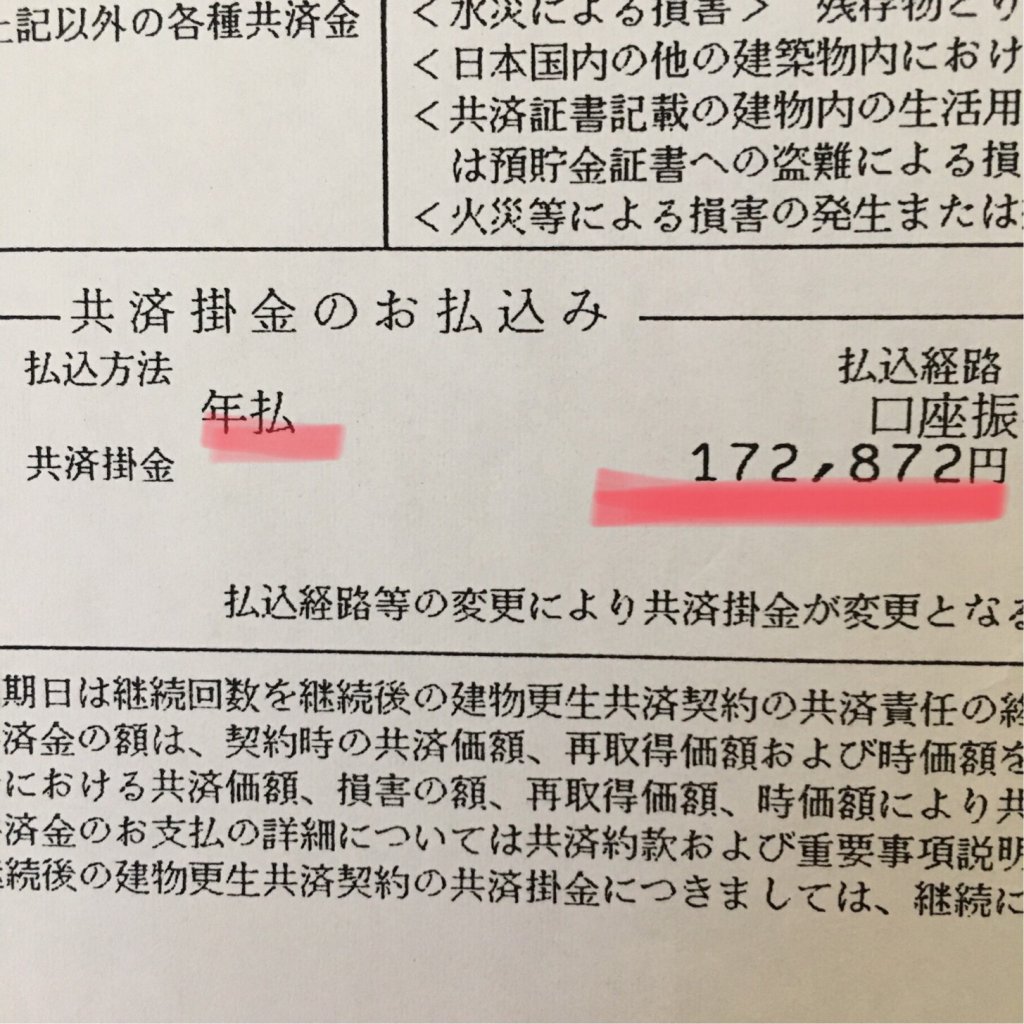

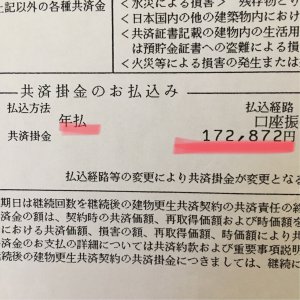

元々払っていた火災保険は年額172,872円

10年間契約で1,728,720円の予定でした。

ひい~たかすぎる・・・!

スポンサードサーチ

見積書公開!最安ランキング!

MOMOの条件

補償は火災保険+地震保険+フルカバー

物件は地方の182㎡のH構造(木造)

建物保障2700万円家財400万円

※10年分の一時払い(一括前払い)の金額で現在と同等の補償内容です。

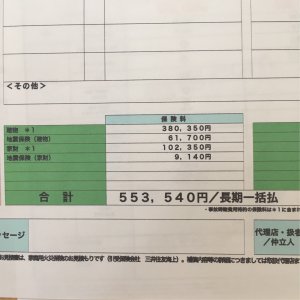

4位:三井住友海上『住まいの保険』

10年 553,530円/年額46,127円⬇

うわあやっぱり安いわ・・!

これでも4位だけど費用保険金(保険金のほかにもらえる費用)が最も多いのでまあ納得かな。

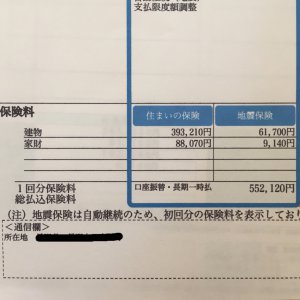

3位:東京海上日動『Total‐assist』

10年 552,120円/年額46,010円⬇

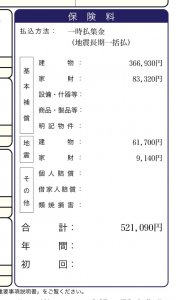

2位:朝日火災『ホームアシスト』

10年 521,090円/年額43,424円⬇

下調べでは朝日火災は火災保険の人気ナンバーワンだそうですが、費用に関して1位ではありませんでした。

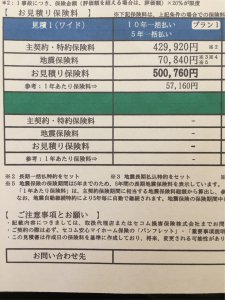

1位:セコム損保『安心マイホーム保険』

10年 500760円/年額57160円⬇

すごい!1位と4位で5万も違う!

ていうかセコムが損害保険やってるなんて知らなかったです。

(ファイナンシャルプランナーの先生が言っていた平均額は3万円でしたが、MOMO家はど田舎。無駄に広いせいで平均より少し高いです。)

一番安いセコム損保と今の共済を比較すると、

年額115,712円の節約!

10年契約なので、トータルすると

1,227,960円の節約!

ひゃ、百万超えとるがな!!

い、いやこれ節約というより

資産形成のレベル!!!

これ見なおしてなかったらと思うとゾッとします・・

だって、違いすぎて笑っちゃうレベルですからね。

ていうかさー

こんなに安くなるならべつに返戻金などいらんわ!!

アホタレが!(J〇共済さんごめんなさい)

と思いません?

損害保険は今時ほとんど安い掛け捨てが主流です。

もちろん翌月からセコム損保と契約することになりました。

今までの保険はやはり満期で払込額の3割ほどが戻ってくる仕組みなので高かったようです。

でも正直言って、それを差し引いてもやはり高すぎましたね。

ちなみにその他、見積書を送ってきた3社には特に何も連絡してません。

その後の鬼畜裏話・・

実は、解約前にJ〇共済の営業さんを自宅に呼んで、この見積書を見てもらったんです。(鬼)

いや、だってなんでこんなに違うのか分からなくて、乗り換えるにしても不安だったんで。

安いのは、保障内容に何か致命的な欠陥があるんじゃないかと!

営業さんはじーっと見積書たちを見つめて、何やらタブレットを操作して見比べて十数分。

『よく見たんですけど・・・補償はそんなに変りないです』

と完敗を認めてました。

ただ東日本大震災の時は最も支払いが多かったのは〇〇共済さんだと言っていました。

心の声

(あたりめーだろそんだけこっちが払ってんだから!)

J〇共済は返戻金なしの火災保険だと地震がつかないとのことなので、我が家の条件とは合わず。

契約は解除させていただきました。

もちろん解約金なんてありませんでしたよ。

まとめ

見積りは書面で来るだけで電話勧誘ナシだった

太陽光やオール電化・耐震構造なら更に安くなる

6日ほどかかるので至急の人は注意!

節約効果レベルは鬼

自分の火災保険を把握してないなら思考停止でやるべき